ดัชนีหุ้นร่วงลง

ตลาดหุ้นสหรัฐฯพบกับแรงกดดันเมื่อวันอังคารที่ผ่านมา ด้วยดัชนี S&P 500 และ Nasdaq ลดลงไปที่ระดับต่ำสุดในรอบเดือน ตัวกระตุ้นหลักที่ทำให้หุ้นขายออกคือรายงานความเชื่อมั่นของผู้บริโภคล่าสุดที่ชี้ให้เห็นถึงความไม่แน่นอนทางเศรษฐกิจที่เพิ่มขึ้น

ทั้งสองดัชนีจบวันในแดนลบ นับเป็นการลดลงติดต่อกันเป็นวันที่สี่ในรอบ อย่างไรก็ตาม ดัชนี Dow Jones กลับสามารถเพิ่มขึ้นเล็กน้อยได้ แต่แนวโน้มโดยรวมของตลาดยังคงเป็นเชิงลบ

ผู้บริโภคขาดความมั่นใจ

อารมณ์นักลงทุนที่เป็นลบสืบเนื่องมาจากความมั่นใจของผู้บริโภคที่เสื่อมลงอย่างรุนแรง จากข้อมูลของ Conference Board ดัชนีความเชื่อมั่นของผู้บริโภคในเดือนกุมภาพันธ์ลดลงมากที่สุดนับตั้งแต่เดือนสิงหาคม 2021

ผู้เชี่ยวชาญระบุว่าครัวเรือนอเมริกันเริ่มเป็นห่วงมากขึ้นเกี่ยวกับอนาคตของเศรษฐกิจ โดยเฉพาะอย่างยิ่งคือส่วนที่คาดว่าจะลดลงในระยะสั้นถึง 11.3% ซึ่งระดับนี้เป็นที่รู้จักกันดีว่าเป็นเครื่องหมายที่นำไปสู่ภาวะถดถอย

"หลายบริษัทได้แสดงความระมัดระวังเกี่ยวกับมุมมองของค่าใช้จ่ายในการบริโภค และข้อมูลล่าสุดยิ่งยืนยันความกังวลเหล่านี้" ปีเตอร์ ทูซ ประธาน Chase Investment Counsel กล่าว

สถานการณ์ทางการเมืองที่ไม่แน่นอนทำให้เกิดความยุ่งยากมากขึ้น

นอกเหนือจากปัจจัยทางเศรษฐกิจแล้ว สถานการณ์ทางการเมืองที่ไม่มั่นคงยังเป็นปัจจัยกดดันผู้บริโภคอีกด้วย โดยเฉพาะอย่างยิ่งคือความวิตกเกี่ยวกับผลกระทบของนโยบายรัฐบาลภายใต้การบริหารของ Donald Trump ซึ่งบังคับให้ทั้งธุรกิจและชาวอเมริกันทั่วไปต้องกระทำด้วยความระมัดระวัง

"เมื่อเร็ว ๆ นี้พาดหัวข่าวเต็มไปด้วยละคร ผู้คนกำลังรอดูว่าจะเกิดอะไรขึ้นก่อนที่จะตัดสินใจเรื่องใหญ่ ไม่ว่าจะเป็นการซื้อสินค้าหรือการลงทุน" ทูซอธิบาย

ผลที่ตามมาคือ หลายคนเลื่อนการซื้อสินค้าและหุ้น ซึ่งยิ่งทำให้เกิดความผันผวนในตลาด ผู้เชี่ยวชาญเตือนว่าสถานการณ์อาจยังคงตึงเครียดในระยะสั้น หากความไม่แน่นอนทางเศรษฐกิจและการเมืองยังคงเพิ่มขึ้น

แนวทางการเงินที่เป็นระบบ

ประธาน Federal Reserve ของ Richmond, Tom Barkin กล่าวเมื่อวันอังคารที่ผ่านมาว่าความไม่แน่นอนของเศรษฐกิจในปัจจุบันต้องการแนวทางที่มีการวางแผนและมีการพิจารณาอย่างละเอียดถี่ถ้วนเกี่ยวกับนโยบายการเงิน คำพูดของเขายืนยันการคาดการณ์ของตลาด: ตามข้อมูลของ LSEG นักลงทุนกำลังกำหนดราคาดอกเบี้ยให้อยู่ในระดับปัจจุบันอย่างน้อยในช่วงครึ่งแรกของปี

สัญญาณนี้จาก Fed ยิ่งทำให้ความไม่แน่นอนเพิ่มขึ้น กระตุ้นให้ผู้เข้าร่วมตลาดใส่ใจมากขึ้นกับตัวชี้วัดทางเศรษฐกิจแมโครและการดำเนินการต่อไปของหน่วยงาน

ความตื่นตระหนกในตลาดที่เพิ่มขึ้นและการพังทลายของ Bitcoin

ท่ามกลางความผันผวนที่เพิ่มสูงขึ้น CBOE VIX ที่เรียกว่า "ดัชนีความกลัว" พุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่วันที่ 27 มกราคม สิ่งนี้บ่งบอกถึงความกลัวของตลาดที่เพิ่มขึ้นและความตื่นตระหนกที่เพิ่มมากขึ้นในหมู่นักลงทุน

สัญญาณที่น่ากังวลอื่น ๆ มาจากตลาดคริปโต: Bitcoin ซึ่งมักรับรู้ว่าเป็นตัวชี้วัดความเสี่ยง ตกลงอย่างรวดเร็วถึง 6.1% การตกของสกุลเงินดิจิทัลนี้นำไปสู่การขายหุ้นที่เกี่ยวข้องกับคริปโตอย่างแพร่หลาย - หุ้นของ Coinbase ลดลง 6.4% และ MicroStrategy ลดลง 11.4%

ความเคลื่อนไหวผสมผสานของตลาดหุ้น

แม้จะมีสถานการณ์ที่เน้นความลบ แต่ดัชนี Dow Jones Industrial Average ยังคงเพิ่มขึ้น 159.95 จุด (+0.37%) ปิดที่ 43,621.16 อย่างไรก็ตาม ดัชนี S&P 500 ที่มีความหลากหลากกลับตกลง 0.47% ลดลง 28.00 จุดปิดที่ 5,955.25 ดัชนี Nasdaq Composite ที่เน้นเทคโนโลยีลดลงมากขึ้น ลดลง 1.35% ลดลง 260.54 จุด ปิดที่ 19,026.39

ในบรรดาภาค S&P 500 ภาคการบริการการสื่อสารแสดงผลการดำเนินงานแย่ที่สุด ในขณะที่ภาคสินค้าอุปโภคบริโภคเป็นภาคเดียวที่แสดงการเติบโตที่มั่นคง

น่าเป็นห่วง: นักลงทุนหยุดหายใจรอผลของ Nvidia

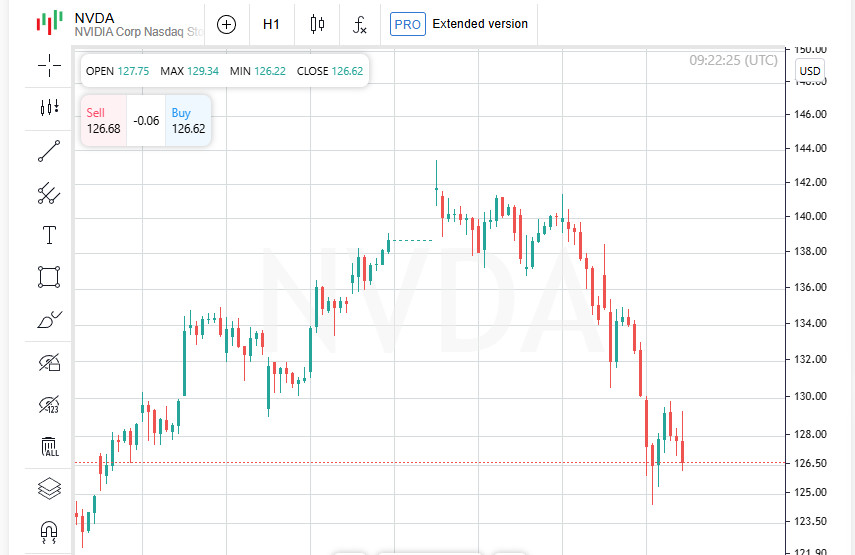

หุ้น Nvidia ลดลง 2.8% ก่อนที่จะมีการรายงานผลประกอบการรายไตรมาสสำคัญของบริษัทที่จะวางแผนปล่อยตัวหลังจากปิดการซื้อขายในวันพุธ นักลงทุนกำลังเฝ้ารอข้อมูลดังกล่าวอย่างใจจดใจจ่อเนื่องจาก Nvidia ยังคงเป็นหนึ่งในผู้นำในตลาดชิปและปัญญาประดิษฐ์

นอกจากนี้ ยังมีข่าวว่ารัฐบาลสหรัฐฯ มีแผนที่จะเข้มงวดข้อจำกัดในการส่งออกชิป Nvidia ไปยังประเทศจีน ตามข้อมูลของ Bloomberg เจ้าหน้าที่สหรัฐฯ มีความตั้งใจที่จะจำกัดไม่เพียงแต่จำนวนเท่านั้นแต่ยังรวมถึงประเภทของเซมิคอนดักเตอร์ที่สามารถส่งออกได้โดยไม่ต้องมีใบอนุญาต

มาตรการเหล่านี้ถือเป็นส่วนหนึ่งของยุทธศาสตร์ที่กว้างขึ้นของสหรัฐฯ ที่มุ่งจะจำกัดความก้าวหน้าด้านเทคโนโลยีของจีน หากมีการกำหนดข้อจำกัดใหม่ๆ นี่อาจส่งผลกระทบต่อรายได้ของ Nvidia อย่างรุนแรง เนื่องจากความต้องการสูงผลิตภัณฑ์ของบริษัทในจีน

ตลาดยังคงอยู่ในสถานะของความไม่แน่นอน เนื่องจากนักลงทุนยังคงติดตามสัญญาณจากธนาคารกลางสหรัฐฯ, ข้อมูลเศรษฐกิจ และรายงานผลประกอบการของบริษัท ซึ่งอาจกำหนดทิศทางของตลาดหุ้นในไม่กี่สัปดาห์ที่จะถึงนี้ สถานการณ์ในตลาดคริปโตเช่นเดียวกับข้อจำกัดการส่งออกชิปไปจีนที่อาจเป็นไปได้ เพิ่มความเสี่ยงเพิ่มเติม

ในวันข้างหน้า ปัจจัยสำคัญสำหรับผู้เข้าร่วมตลาดจะเป็น:

- ความคิดเห็นใหม่จากเจ้าหน้าที่ Fed;

- การเปลี่ยนแปลงระดับความเชื่อมั่นของผู้บริโภคและตัวชี้วัดเศรษฐกิจแมโคร

หากความผันผวนยังคงเพิ่มขึ้น ผู้เข้าร่วมตลาดอาจเปลี่ยนไปอยู่ในโหมด "หลีกเลี่ยงความเสี่ยง" ซึ่งจะนำไปสู่การลดลงเพิ่มเติมในราคาหุ้นและตลาดสกุลเงินดิจิทัล

Zoom เจอแรงกดดัน: นักลงทุนผิดหวังกับการคาดการณ์

หุ้นของ Zoom Communications (ZM.O) ลดลง 8.5% หลังจากบริษัทเสนอการคาดการณ์รายได้ต่อปีที่น่าผิดหวัง นักลงทุนคาดหวังทัศนคติที่มองได้ในแง่ดีมากกว่า แต่การประเมินการเติบโตที่ระมัดระวังกลับนำไปสู่การขายหุ้นออกมา

Zoom ที่มองหาการขยายตัวออกจากการประชุมผ่านวิดีโอ ต้องเผชิญกับการแข่งขันที่เพิ่มขึ้นจากยักษ์ใหญ่ด้านเทคโนโลยี การเติบโตของรายได้ที่ช้ากำลังบังคับให้นักวิเคราะห์ปรับประมาณการใหม่สำหรับบริษัท ซึ่งกดดันมูลค่าตลาดของ Zoom

Li Auto พุ่งสูงขึ้นกับความตื่นเต้นจากรถ SUV ไฟฟ้า

ในทางตรงกันข้าม หุ้นของ Li Auto ที่ลงทะเบียนในสหรัฐฯ พุ่งขึ้น 13.2% หลังจากเปิดตัวรถ SUV ไฟฟ้าเครื่องแรกของบริษัท

บริษัทที่ก่อนหน้านี้มุ่งเน้นไปที่รุ่นไฮบริดกำลังเดิมพันกับความคล่องตัวไฟฟ้าทั้งหมด ซึ่งสามารถขยายฐานลูกค้าได้อย่างมีนัยสำคัญ นักลงทุนให้การต้อนรับผลิตภัณฑ์ใหม่และคาดหวังว่ามันจะช่วยให้ Li Auto เข้าร่วมในตลาดรถยนต์ไฟฟ้าที่เติบโตอย่างรวดเร็วซึ่งถูกครอบงำโดย Tesla และ BYD

โฟกัสที่อุตสาหกรรมยารักษาโรค: ข้อตกลงและยาตัวใหม่

หุ้นของ Eli Lilly (LLY.N) บริษัทเภสัชกรรมเพิ่มขึ้น 2.3% หลังจากมีข่าวว่าได้เปิดตัวเวอร์ชันใหม่ของยา Zepbound ด้านการลดน้ำหนักในสหรัฐฯ บริษัทเสนอขวดขนาดยาสูงกว่าในราคาลดลงเมื่อเทียบกับเวอร์ชันเดิมที่มาในรูปแบบปากกา

ความต้องการยาลดน้ำหนักยังคงแข็งแกร่ง และราคาที่ตั้งราคาใหม่อาจเพิ่มความนิยมของ Zepbound ทำให้การแข่งขันในตลาดที่ Eli Lilly แข่งกับ Novo Nordisk รุนแรงขึ้น

ในขณะเดียวกัน หุ้นของ Solventum (SOLV.N) พุ่งขึ้น 9.5% หลังจากการประกาศข้อตกลงครั้งใหญ่ บริษัทยักษ์ใหญ่ทางชีววิทยา Thermo Fisher (TMO.N) กล่าวว่า พวกเขาจะซื้อธุรกิจเกี่ยวกับการบำบัดและการฟอกของบริษัทนี้ในราคา 4.1 พันล้านดอลลาร์ ข้อตกลงนี้ทำให้แสดงถึงความกระตือรือร้นของบริษัทใหญ่ๆ ที่จะได้ข้อตกลงเชิงกลยุทธ์ในภาคอุตสาหกรรมยาและชีววิทยา ซึ่งรักษาภาคนี้ให้กระฉับกระเฉง

ตลาดยุโรป: นักลงทุนคาดการณ์การปรับฐานก่อนที่การเติบโตใหม่

ในขณะเดียวกันตลาดหุ้นยุโรปคาดว่าจะมีการปรับฐานในช่วงสามเดือนข้างหน้า ก่อนที่หุ้นในภูมิภาคจะกลับมาเติบโตและถึงระดับสูงสุดใหม่ตลอดกาลภายในปี 2026

จากการสำรวจนักลงทุนและนักวิเคราะห์ พบว่า 54% ของผู้ตอบแบบสอบถามคาดว่าหุ้นยุโรปจะลดลง 10% หรือมากกว่านั้น เพิ่มขึ้นจาก 50% ในเดือนพฤศจิกายน หลังจากการขึ้นตลาดอย่างแข็งแกร่งในช่วงต้นปี ดัชนียุโรปใกล้เคียงกับระดับที่สูงเกินกว่าที่ Wall Street ทำให้มีแนวโน้มที่จะมีการปรับฐาน

อย่างไรก็ตาม แนวโน้มระยะยาวยังคงมองในแง่ดี จากการคาดการณ์กลาง ดัชนี STOXX 600 จะยังคงอยู่ที่ระดับปัจจุบันจนถึงสิ้นปี 2025 แต่จะถึงจุดสูงสุดใหม่ 610 จุดในกลางปี 2026 ซึ่งหมายความว่าการปรับฐานระยะสั้นสามารถให้โอกาสนักลงทุนในการเข้าตลาดด้วยมุมมองที่ดีขึ้น

ตลาดยังคงตอบสนองต่อผลประกอบการของบริษัท, ปัจจัยทางเศรษฐกิจแมโคร และความคาดหวังเกี่ยวกับนโยบายของ Fed นักลงทุนจับตาดูเหตุการณ์สำคัญดังนี้:

- การพัฒนาต่อไปในหุ้น Zoom และ Li Auto;

- ยอดขาย Zepbound และผลกระทบของมันต่อตลาดยาลดน้ำหนัก;

- ข้อตกลงที่เป็นไปได้ใหม่ในอุตสาหกรรมเภสัชกรรม;

- พัฒนาการของตลาดหุ้นยุโรปและแนวโน้มการเติบโตของมัน

สถานการณ์ยังคงตึงเครียดและสัปดาห์ที่จะถึงนี้อาจนำการขึ้นและลงใหม่ในดัชนีการเงินทั่วโล

Euro STOXX 50 อาจเผชิญกับการร่วงลึกลง

หลังจากการเพิ่มขึ้นที่น่าพอใจในปีนี้ ดัชนี Euro STOXX 50 ที่มีความเป็นผู้นำซึ่งมีผลการดำเนินงานดีกว่าตลาดโดยรวม STOXX 600 อาจเผชิญกับการปรับฐาน ตัวขับเคลื่อนหลักของการเติบโตได้แก่ธนาคารขนาดใหญ่ของยุโรป เช่น Santander (SAN.MC), ยักษ์ใหญ่ด้านเทคโนโลยี SAP (SAPG.DE) และภาคหรูหรา อย่างไรก็ตาม นักวิเคราะห์กำลังเตือนถึงการลดลงที่เป็นไปได้ในอนาคต

ตามการคาดการณ์กลาง ดัชนีอาจลดลง 6.5% ภายในกลางปี 2025 ลดลงจากระดับปัจจุบันที่ 5453.76 จุดสู่ 5325 จุดภายในสิ้นปีอย่างไรก็ตาม รอบใหม่ของการเติบโตที่คาดว่าจะเกิดขึ้นในปี 2026 - ในกลางปี ดัชนีอาจปรับปรุงจุดสูงสุดใหม่ในประวัติศาสตร์โดยถึง 5725 จุด

พื้นฐานหรืออารมณ์?

นักวิเคราะห์บางคน รวมทั้ง Field กล่าวว่า ควบเกี่ยวกับราคาปัจจุบันของหุ้นยุโรปดูแลอ่อนสบาย แต่รายได้อาจขึ้นอยู่กับสภาพอารมณ์ของนักลงทุนมากกว่าสถานะเศรษฐกิจจริงในเดือนนี้ STOXX 600 ได้เติบโตมากกว่า 9% และ Euro STOXX 50 ได้เพิ่ม 11% ตั้งแต่ต้นปีเพื่อเปรียบเทียบ ดัชนี S&P 500 ของสหรัฐฯ (.SPX) มีอัตราการเพิ่มขึ้นเพียง 1.7% เนื่องจากความหวังในหุ้นเทคโนโลยีก่อนหน้านี้เริ่มลดลง

การคาดการณ์ 2026: ความหวังสำหรับการเติบโตที่เร่งขึ้น

แม้ว่าจะมีการปรับฐานในระยะสั้น แต่การคาดการณ์ระยะยาวสำหรับตลาดยุโรปยังคงเป็นบวก ในปี 2026 การเติบโตของกำไรของบริษัทในยุโรปคาดว่าจะเร่งตัวขึ้นจาก 7.5% เป็น 11.2% ซึ่งจะสร้างสภาพแวดล้อมที่ดีสำหรับการฟื้นตัวของราคาหุ้น

ปัจจัยที่สามารถสนับสนุนตลาดหุ้นได้ นักวิเคราะห์ชี้ให้เห็นว่า:

- การประเมินมูลค่าทรัพย์สินยุโรปที่ต่ำ ทำให้น่าดึงดูดใจต่อนักลงทุน;

- การฟื้นตัวที่เป็นไปได้ของตลาดจีน ซึ่งจะส่งผลดีต่อบริษัทที่เน้นการส่งออก;

- การเพิ่มขึ้นของงบประมาณการกลาโหม ซึ่งจะสนับสนุนบริษัททางการทหารและอุตสาหกรรม;

- การคาดว่าธนาคารกลางยุโรปจะลดอัตราดอกเบี้ย ซึ่งจะปรับปรุงสภาพแวดล้อมในการดำเนินธุรกิจ;

- มาตรการกระตุ้นเศรษฐกิจทางการคลังที่อาจเกิดขึ้น ซึ่งสามารถกระตุ้นเศรษฐกิจต่อไปได้

ดังนั้น แม้ว่าตลาดยุโรปอาจเผชิญกับการปรับฐานในอีกไม่กี่เดือนข้างหน้า แต่แนวโน้มระยะยาวยังคงแข็งแกร่ง สำหรับนักลงทุนเชิงกลยุทธ์ ความผันผวนในปัจจุบันสามารถเปิดโอกาสใหม่ให้เข้าลงทุนในตลาดได้ก่อนที่ระยะการเติบโตครั้งใหม่จะเริ่มต้น

DAX เตรียมตัวสำหรับการถดถอย: ตลาดเยอรมันเผชิญความผันผวน

ท่ามกลางความไม่แน่นอนในเศรษฐกิจโลก ดัชนี DAX ของเยอรมนี (.GDAXI) ซึ่งถือว่าเป็นหนึ่งในตัวชี้วัดความมั่นคงหลักในยุโรป อาจเผชิญกับการลดลงมากกว่า 4% คาดว่าจะลดลงไปที่ 21,455 จุดภายในกลางปี 2025 ซึ่งจะต่ำกว่าระดับปัจจุบัน

การอ่อนแอครั้งนี้เกิดจากปัจจัยผสมผสานหลายอย่าง: การเติบโตของเศรษฐกิจเยอรมนีที่ชะลอตัว ความไม่เสถียรในภาคอุตสาหกรรม และผลกระทบที่อาจเกิดขึ้นจากความตึงเครียดทางภูมิรัฐศาสตร์ หากแนวโน้มเหล่านี้ยังคงดำเนินต่อไป ดัชนีอาจลดลงต่อในอีกไม่กี่เดือนข้างหน้า

FTSE 100: ตลาดลอนดอนพร้อมจะสร้างสถิติใหม่

ในขณะที่ตลาดหุ้นเยอรมันกำลังประสบปัญหา ดัชนี FTSE 100 ของสหราชอาณาจักร (.FTSE) แสดงให้เห็นถึงการเติบโตที่มั่นคงบวก คาดว่าดัชนีจะเพิ่มขึ้นถึง 8,800 จุดภายในกลางปี 2025 และจากนั้นจะเติบโตต่อเนื่องจนถึง 9,000 จุดภายในกลางปี 2026

การเติบโตนี้มาจากหลายปัจจัยรวมถึงความเข้มแข็งของบริษัทพลังงาน ความยืดหยุ่นของภาคการเงิน และความต้องการที่มั่นคงสำหรับทรัพย์สินที่มีการจ่ายเงินปันผลสูง

อิตาลีและสเปน: การเติบโตพร้อมกับการปรับฐานที่เป็นไปได้

ดัชนี FTSE Mib ของอิตาลี (.FTMIB) ยังเป็นหนึ่งในดัชนียุโรปที่มีแนวโน้มดี แสดงการเติบโตที่แข็งแกร่งตลอดปี 2024 ผู้เชี่ยวชาญเชื่อว่าจะยังคงมีแนวโน้มบวกในปี 2025 ทำให้น่าสนใจต่อนักลงทุนที่มุ่งเน้นทรัพย์สินยุโรป

คาดว่าดัชนี CAC 40 ของฝรั่งเศส (.FCHI) และ IBEX ของสเปน (.IBEX) จะยังคงเพิ่มขึ้นจนถึงกลางปี 2025 แต่มีโอกาสจะประสบการปรับฐานในครึ่งหลังของปีนั้น สาเหตุมาจากการคาดการณ์การเติบโตของกำไรของบริษัทที่ชะลอตัวและการเปลี่ยนแปลงที่อาจเกิดขึ้นในนโยบายการเงิน

STOXX 600 ยังคงถูกประเมินค่าต่ำกว่า S&P 500

แม้ว่าจะมีความผันผวนในปัจจุบันและการปรับฐานที่อาจเกิดขึ้น ตลาดยุโรปยังคงน่าสนใจในมุมมองของการประเมินค่า ตามข้อมูลจาก LSEG Datastream ดัชนี STOXX 600 ซื้อขายที่ส่วนลดทางประวัติศาสตร์ 36% เมื่อเทียบกับ S&P 500 ของสหรัฐฯ บนฐาน P/E ล่วงหน้า 12 เดือน

ช่องว่างการประเมินค่านี้อาจเป็นแรงจูงใจสำหรับการไหลเข้าของทุนสู่หุ้นยุโรป โดยเฉพาะหากสภาพแวดล้อมทางเศรษฐกิจมหภาคดีขึ้นและนโยบายการเงินถูกผ่อนคลายโดยธนาคารกลางยุโรป

ตลาดยุโรปจะยังคงอยู่ในความสนใจของนักลงทุนในอีกไม่กี่เดือนข้างหน้า โดยเฉพาะอย่างยิ่งท่ามกลางการเปลี่ยนแปลงที่คาดหมายในนโยบายธนาคารกลางและสถานการณ์ภูมิรัฐศาสตร์

- DAX ของเยอรมนีอาจยังคงลดลง ทำให้เป็นทรัพย์สินที่เสี่ยงในระยะสั้น;

- FTSE 100 ของลอนดอนและ FTSE Mib ของอิตาลีแสดงให้เห็นถึงการเติบโตที่แข็งแกร่ง สร้างสภาพแวดล้อมที่เอื้อต่อการลงทุน;

- CAC 40 ของฝรั่งเศสและ IBEX ของสเปนยังคงเติบโต แต่มีโอกาสถดถอยในปี 2025;

- ตลาดยุโรปยังคงถูกประเมินค่าต่ำ ซึ่งอาจเป็นฐานสำหรับการฟื้นตัวในอนาคต

พลวัตที่ตามมาจะขึ้นอยู่กับข้อมูลเศรษฐกิจมหภาค, การตัดสินใจของธนาคารกลางและรายงานผลการดำเนินงานของบริษัท ซึ่งอาจปรับการคาดการณ์สำหรับอนาคตต่อไป