S&P 500

Visão geral para 21 de março

O mercado dos EUA entrou em uma fase de consolidação na quinta-feira, enquanto tentava definir sua próxima direção.

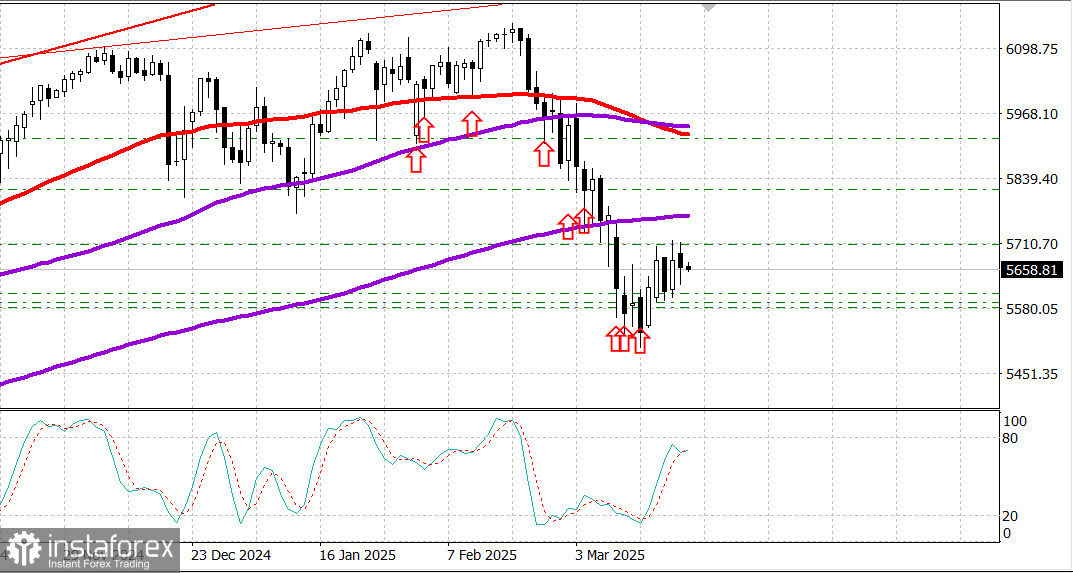

Principais índices dos EUA na quinta-feira: Dow: -0,1%, NASDAQ: -0,3%, S&P 500: -0,2%, com o S&P 500 fechando em 5.662, dentro da faixa de negociação de 5.500 a 6.000.

A recuperação que se seguiu à decisão e declaração do Fed perdeu força na quinta-feira.

Houve uma tentativa de estender o movimento de alta, mas ela rapidamente se dissipou, especialmente com a retração das ações de megacapitalização. Os investidores pareciam preocupados com a incerteza em torno das perspectivas econômicas, sem respostas claras.

Ainda assim, dados econômicos positivos surgiram durante a sessão. As vendas de casas existentes superaram as expectativas em fevereiro, já que os compradores reagiram ao aumento da oferta.

Esse foi um sinal construtivo, apoiado pela ausência de mudanças significativas nos pedidos semanais iniciais de auxílio-desemprego, que permanecem em níveis consistentes com um mercado de trabalho forte.

Esses relatórios reforçaram os comentários feitos ontem pelo presidente do Fed, Powell, de que "dados sólidos", ao contrário de indicadores fracos baseados em pesquisas, continuam sendo um indicador confiável da atividade econômica.

No entanto, a ameaça iminente de tarifas mútuas, que entrarão em vigor em 2 de abril, juntamente com as perspectivas um tanto confusas do Fed — com um crescimento mais baixo do PIB e inflação mais alta projetada para 2025 — parecem ter diminuído o entusiasmo de aproveitar os ganhos de quarta-feira.

De maneira geral, quinta-feira foi marcada pela falta de convicção em ambos os lados do mercado.

Quatro setores do S&P 500 encerraram o dia em território positivo, mas nenhum deles subiu mais de 0,4%. Sete setores fecharam em baixa, com a maior queda limitada a 0,6%.

Energia e serviços públicos lideraram os ganhos, enquanto os materiais registraram a maior queda.

O setor de tecnologia da informação, o mais ponderado do mercado, encerrou em queda de 0,5%. Foi um setor relativamente lento durante toda a sessão, em grande parte devido à fraqueza das ações da Accenture (ACN 300,76-23,71, -7,3%) após o seu relatório de lucros, da Apple (AAPL 214,10, -1,14, -0,5%), uma vez que os relatórios sugeriram um retrocesso nas classificações de liderança em IA, e das ações de semicondutores.

O Philadelphia Semiconductor Index caiu 0,7%, o que poderia ter sido pior se não fosse o forte desempenho da NVIDIA (NVDA), que subiu 0,9%.

O mercado de títulos do Tesouro também mostrou sinais de volatilidade. Mais cedo, o rendimento de 10 anos caiu para 4,17%, em relação ao fechamento de quarta-feira, de 4,26%, mas se recuperou para 4,25%, antes de se estabilizar em 4,2%.

Assim como outros mercados de capitais, os títulos do Tesouro dos EUA reagiram a uma onda de decisões dos bancos centrais após o anúncio do FOMC, incluindo:

- O Banco Popular da China manteve suas taxas básicas de empréstimo de 1 e 5 anos estáveis

- O Banco Nacional da Suíça reduziu sua taxa de juros em 25 pontos-base, para 0,25%.

- O banco central da Suécia manteve sua taxa inalterada em 2,25%

- O banco central do Brasil aumentou sua taxa básica de juros em 100 pontos-base, para 14,25%

- O Banco da Inglaterra deixou sua taxa inalterada em 4,50%

- A presidente do BCE, Christine Lagarde, alertou que a tarifa de importação de 25% dos EUA poderia reduzir o crescimento econômico da zona do euro em 0,3 ponto percentual no primeiro ano

Visão geral dos dados econômicos:

Os pedidos iniciais de auxílio-desemprego da semana encerrada em 15 de março aumentaram em 2.000, totalizando 223.000 (consenso: 220.000).

Os pedidos contínuos de auxílio-desemprego da semana encerrada em 8 de março aumentaram em 33.000, chegando a 1,892 milhão.

Principais conclusões: Este período abrange a semana de pesquisa para o próximo relatório de emprego, e os baixos níveis de pedidos de auxílio-desemprego podem levar os economistas a prever mais um ganho sólido nas folhas de pagamento não agrícolas.

O déficit em conta corrente diminuiu para US$ 303,9 bilhões no quarto trimestre (consenso: -US$ 334,0 bilhões), em comparação com um valor revisado de -US$ 310,3 bilhões (acima de -US$ 310,9 bilhões).

O índice do Fed da Filadélfia caiu para 12,5 em março (consenso: 10,0), em relação aos 18,1 de fevereiro. O limite de expansão/contração é 0,0, indicando que a atividade comercial na região do Fed da Filadélfia cresceu em março, embora a um ritmo mais lento que no mês anterior.

As vendas de casas existentes aumentaram 4,2% em fevereiro em comparação com o mês anterior, atingindo uma taxa anual ajustada sazonalmente de 4,26 milhões (consenso: 3,95 milhões), acima dos 4,09 milhões revisados em janeiro. Em termos anuais, as vendas diminuíram 1,2%, mas o ponto importante é que as vendas aumentaram, enquanto o consenso esperava uma queda de 3,2% no mês.

A surpreendente força do mercado imobiliário sugere uma liberação da demanda reprimida, com mais estoques disponíveis e compradores se ajustando às taxas de hipoteca mais altas.

Os indicadores principais caíram 0,3% em fevereiro (consenso: -0,2%), após uma revisão de -0,2% em janeiro (originalmente -0,3%).