S&P 500

21 मार्च का अवलोकन

गुरुवार को अमेरिकी बाजार समेकन के चरण में प्रवेश कर गया, क्योंकि यह अपनी अगली दिशा निर्धारित करने के लिए संघर्ष कर रहा था।

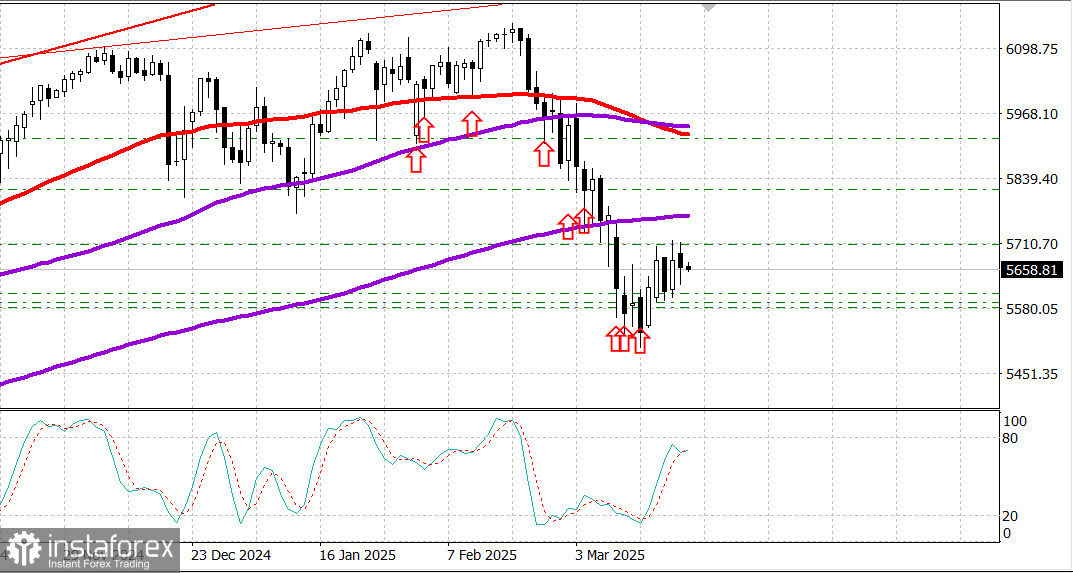

गुरुवार को प्रमुख अमेरिकी सूचकांक: डॉव: -0.1%, NASDAQ: -0.3%, S&P 500: -0.2%, S&P 500: 5,662, ट्रेडिंग रेंज: 5,500-6,000।

फेड के निर्णय और बयान के बाद आई तेजी ने गुरुवार को गति खो दी।

ऊपर की ओर बढ़ने का प्रयास किया गया, लेकिन अंततः यह फीका पड़ गया, खासकर जब मेगा-कैप स्टॉक वापस आ गए। निवेशक आर्थिक दृष्टिकोण के आसपास अनिश्चितता से ग्रस्त दिखाई दिए, स्पष्ट उत्तरों की कमी थी।

फिर भी, सत्र के दौरान सकारात्मक आर्थिक डेटा था। फरवरी में मौजूदा घरों की बिक्री में उछाल आया क्योंकि खरीदारों ने आपूर्ति में वृद्धि पर प्रतिक्रिया दी।

यह एक रचनात्मक संकेत था, जिसे साप्ताहिक प्रारंभिक बेरोजगारी दावों में किसी भी बड़े बदलाव की कमी से समर्थन मिला, जो एक मजबूत श्रम बाजार के अनुरूप स्तरों पर बने हुए हैं।

इन रिपोर्टों ने फेड चेयर पॉवेल की कल की टिप्पणियों को पुष्ट किया कि कमजोर सर्वेक्षण-आधारित संकेतकों के विपरीत "मजबूत डेटा" आर्थिक गतिविधि का एक काफी विश्वसनीय गेज बना हुआ है।

फिर भी, 2 अप्रैल को प्रभावी होने वाले आपसी टैरिफ के मंडराते खतरे के साथ-साथ फेड के कुछ हद तक भ्रमित करने वाले दृष्टिकोण - 2025 के लिए कम जीडीपी वृद्धि और उच्च मुद्रास्फीति का अनुमान - बुधवार के लाभ को आगे बढ़ाने के उत्साह को कम करता हुआ प्रतीत हुआ।

कुल मिलाकर, गुरुवार को बाजार के दोनों तरफ दृढ़ विश्वास की कमी देखी गई।

चार S&P 500 सेक्टर दिन के अंत में सकारात्मक क्षेत्र में रहे, जिनमें से किसी में भी 0.4% से अधिक की वृद्धि नहीं हुई। सात सेक्टर कम होकर बंद हुए, जिनमें सबसे बड़ी गिरावट 0.6% तक सीमित रही।

ऊर्जा और उपयोगिताओं में बढ़त दर्ज की गई, जबकि सामग्री में सबसे बड़ी गिरावट दर्ज की गई।

बाजार में सबसे अधिक भार वाला सूचना प्रौद्योगिकी क्षेत्र 0.5% नीचे बंद हुआ। पूरे सत्र के दौरान यह अपेक्षाकृत पिछड़ा रहा, जिसका मुख्य कारण एक्सेंचर (ACN 300.76-23.71, -7.3%) में अपनी आय रिपोर्ट के बाद कमजोरी, Apple (AAPL 214.10, -1.14, -0.5%) में कमजोरी थी, क्योंकि रिपोर्टों से पता चला कि कंपनी AI नेतृत्व रैंकिंग में पीछे हट गई, और सेमीकंडक्टर स्टॉक।

फिलाडेल्फिया सेमीकंडक्टर इंडेक्स में 0.7% की गिरावट आई, जो कि NVIDIA (NVDA) के मजबूत प्रदर्शन के बिना और भी खराब हो सकता था, जो 0.9% बढ़ा।

ट्रेजरी मार्केट में भी उतार-चढ़ाव के संकेत दिखे। इससे पहले, 10-वर्षीय यील्ड बुधवार के 4.26% के बंद से गिरकर 4.17% पर आ गई, फिर 4.25% पर वापस आ गई, और फिर 4.2% पर आ गई।

अन्य पूंजी बाजारों की तरह, यूएस ट्रेजरी ने FOMC की घोषणा के बाद केंद्रीय बैंक के निर्णयों की लहर पर प्रतिक्रिया व्यक्त की, जिसमें शामिल हैं:

- पीपुल्स बैंक ऑफ चाइना ने अपनी 1- और 5-वर्षीय ऋण प्राइम दरों को स्थिर रखा

- स्विस नेशनल बैंक ने अपनी नीति दर में 25 आधार अंकों की कटौती करके इसे 0.25% कर दिया

- स्वीडन के केंद्रीय बैंक ने अपनी दर को 2.25% पर अपरिवर्तित रखा

- ब्राजील के केंद्रीय बैंक ने अपनी प्रमुख ब्याज दर को 100 आधार अंकों से बढ़ाकर 14.25% कर दिया

- बैंक ऑफ इंग्लैंड ने अपनी दर को 4.50% पर अपरिवर्तित रखा

- ईसीबी अध्यक्ष क्रिस्टीन लेगार्ड ने चेतावनी दी कि 25% अमेरिकी आयात शुल्क पहले वर्ष में यूरोजोन की आर्थिक वृद्धि को 0.3 प्रतिशत अंकों तक कम कर सकता है

आर्थिक डेटा अवलोकन:

15 मार्च को समाप्त सप्ताह के लिए प्रारंभिक बेरोज़गारी दावे 2,000 बढ़कर 223,000 हो गए (सर्वसम्मति: 220,000)।

8 मार्च को समाप्त सप्ताह के लिए निरंतर दावे 33,000 बढ़कर 1.892 मिलियन हो गए।

मुख्य निष्कर्ष: यह अवधि आगामी रोज़गार रिपोर्ट के लिए सर्वेक्षण सप्ताह को कवर करती है, और बेरोज़गारी दावों के निम्न स्तर अर्थशास्त्रियों को गैर-कृषि पेरोल में एक और ठोस वृद्धि का पूर्वानुमान लगाने के लिए प्रेरित कर सकते हैं।

चालू खाता घाटा चौथी तिमाही में $303.9 बिलियन (सर्वसम्मति: -$334.0B) तक कम हो गया, जो संशोधित -$310.3 बिलियन (-$310.9B से ऊपर) से कम हुआ।

फिलाडेल्फिया फेड इंडेक्स फरवरी में 18.1 से गिरकर मार्च में 12.5 पर आ गया (सर्वसम्मति: 10.0)। विस्तार/संकुचन सीमा 0.0 है, जिसका अर्थ है कि फिलाडेल्फिया फेड क्षेत्र में व्यावसायिक गतिविधि मार्च में बढ़ी, हालांकि पिछले महीने की तुलना में धीमी गति से।

मौजूदा घरों की बिक्री फरवरी में महीने-दर-महीने 4.2% बढ़कर मौसमी रूप से समायोजित वार्षिक दर 4.26 मिलियन (सर्वसम्मति: 3.95 मिलियन) हो गई, जो जनवरी में संशोधित 4.09 मिलियन से अधिक है। वार्षिक आधार पर, बिक्री में 1.2% की गिरावट आई, लेकिन मुख्य बात यह है कि बिक्री में वृद्धि हुई, जबकि आम सहमति से 3.2% मासिक गिरावट की उम्मीद थी।

आवास बाजार में आश्चर्यजनक मजबूती से दबी हुई मांग में कमी आने का संकेत मिलता है, जिसमें अधिक इन्वेंट्री उपलब्ध है और खरीदार उच्च बंधक दरों के साथ समायोजन कर रहे हैं।

फरवरी में प्रमुख संकेतकों में 0.3% की गिरावट आई (सर्वसम्मति: -0.2%), जनवरी में संशोधित -0.2% (मूल रूप से -0.3%) के बाद।

शुक्रवार को कोई प्रमुख अमेरिकी आर्थिक डेटा निर्धारित नहीं है।

ऊर्जा: ब्रेंट क्रूड शुक्रवार को लगभग $1 बढ़कर $72.20 पर पहुंच गया। यह तेजी इस खबर से प्रेरित थी कि अमेरिकी राष्ट्रपति ट्रम्प ने सीनेट से ईरान पर सैन्य हमलों को अधिकृत करने का आह्वान किया है। इससे पहले, ट्रम्प ने ईरान को एक अल्टीमेटम जारी किया था: अपने परमाणु हथियार कार्यक्रम को रोकने के लिए अमेरिका के साथ एक समझौते पर हस्ताक्षर करें, या दो महीने के भीतर परमाणु और सैन्य स्थलों पर हमलों का सामना करें।

निष्कर्ष: अमेरिकी बाजार में अभी भी आगे बढ़ने की संभावना है। समर्थन स्तरों से लंबी स्थिति बनाए रखने और S&P 500 के 6,000 के स्तर की ओर बढ़ने की उम्मीद करने की सिफारिश की जाती है।